Primer Click

Futuros de Wall Street operan con caídas moderadas y el dólar repunta previo a Fed

Hay una pregunta que domina los mercados esta mañana: ¿Cuál será el nuevo tono de la Fed?

Por: Marcela Vélez-Plickert | Publicado: Martes 30 de abril de 2024 a las 07:30 hrs.

- T+

- T-

Compartir

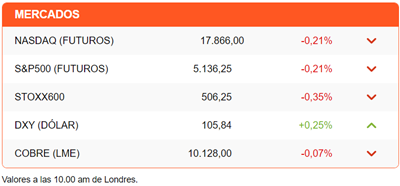

Hay una pregunta que domina los mercados esta mañana: ¿Cuál será el nuevo tono de la Fed? Un sesgo más restrictivo, que ponga en duda los recortes de tasas previstos para este año, podría provocar una fuerte reacción en los mercados.

Los futuros de Wall Street dudan y operan con caídas moderadas al inicio de la sesión, alineados con las acciones europeas. El dólar repunta, ante las expectativas de una divergencia entre los caminos que recorrerán la Fed y sus pares europeos.

Analistas apuestan a que el BCE recortará la tasa de interés en 25 puntos base en la reunión del 6 de junio. Sin embargo, las cifras publicadas hoy en la Eurozona alimentan las dudas en torno a este escenario. Lo positivo de los reportes es el crecimiento mayor al esperado que reportaron Francia, España y Alemania en el primer trimestre. En conjunto, la economía de la Eurozona habría creció 0,4% interanual vs el 0,2% esperado. La mayor tasa de expansión desde mediados del año pasado.

No tan positivo para el BCE fueron los registros de inflación también ligeramente por encima de lo previsto. En términos regionales, la tasa de inflación a 12 meses se mantuvo en 2,4% en abril. Pero la inflación subyacente tuvo un alza de 2,7%, más que el 2,6% esperado.

|

En las caídas que vemos en la sesión influyen también los datos mixtos que llegaron desde China. Los índices PMI de manufacturas NBS y Caixin mostraron tendencias distintas. Mientras el índice medido por Caixin, entre empresas principalmente exportadoras llegó a 51,4, su mayor nivel desde febrero 2023; el elaborado por el oficial NBS, que cubre más regiones del país, mostró una desaceleración pasando de 50,8 en marzo a 50,4 en abril. Además, el índice NBS no manufacturero tuvo una desaceleración aún mayor pasando de 53,0 a 51,2.

En un comunicado publicado tras el fin de su reunión, el Politburó, órgano de control del Partido Comunista Chino, anunció la emisión de deuda a “muy largo plazo” y bonos especiales de gobiernos locales para inyectar un impulso fiscal.

En la sesión europea hay noticias importantes de empresas. Las automotrices, Mercedes Benz, Volkswagen y Stellantis ven castigadas sus acciones hasta 4% tras reportar caídas de dos dígitos en sus utilidades del primer trimestre. Mientras, Adidas reportó un alza de 8% en sus ingresos, mejor de lo que había advertido al mercado. Por su parte, Santander ve saltar sus utilidades un 11% y destaca el crecimiento de su negocio de administración de fondos. En el caso de Chile, el banco reportó una caída de sus utilidades debido a mayores costos.

Fuera de Europa, la mirada estará en los reportes de Amazon, que llegarán tras el cierre de la sesión. Además, para hoy se espera la sentencia contra Changpeng “CZ” Zhao, fundador y exCEO de Binance. Los fiscales piden tres años de cárcel para CZ, quien se declaró culpable de violar las regulaciones para evitar el lavado de dinero en su bolsa de criptomonedas. CZ tiene una fortuna estimada en US$ 40.000 millones.

La agenda local está dominada por la discusión en torno a los problemas de seguridad en el país. Diario Financiero reporta de los temores a que los actos de violencia afecten el repunte del PIB. Desde la Macrozona Sur, los gremios lamentan el golpe a la inversión y la actividad. Parte de esas actividades es la forestal; y el titular de DF anuncia que, en busca de crecimiento, CMPC planea complejo forestal en Brasil por US$ 4.570 millones.

Que tengan un buen día. Recuerden que mañana es feriado, así que regresaremos el jueves, para comentar, entre otras cosas, las declaraciones de Jerome Powell.

ATENTOS A:

- Coca-Cola, McDonald’s, PayPal y Eli Lilly reportan antes de la apertura. Amazon entrega sus balances tras el cierre de la sesión.

- AFP Cuprum, Provida, Plan Vital y Habitat realizan sus juntas de accionistas.

- 08:00 Brasil reporta datos de desempleo e índices de precios al productor. En México se publica el primer cálculo del PIB del primer trimestre.

- 09:00 El INE publica la tasa de desempleo de enero-marzo, y datos de producción de cobre, industrial y manufacturas, y las ventas de retail de marzo.

- 10:00 Wall Street recibe datos del precio de las viviendas de EEUU y el índice de confianza de los consumidores.

- 14:00 El banco central de Colombia anuncia su decisión de política monetaria. Antes se publican datos de desempleo a marzo.